ในการทำบัญชีของกิจการ SME นั้นเป็นที่ทราบกันดีของนักบัญชีว่าจัดทำงบการเงินปิดบัญชีตามมาตรฐานบัญชี (N

Category: Resources

Resources – รวมสาระน่ารู้สำหรับ SME

id tax หน่วยงานราชการ

เลขผู้เสียภาษีหน่วยงานราชการ

กองทุนเงินทดแทน = กท.?

กองทุนเงินทดแทน (Workmen’ s Compensation Fund)เป็นกองทุนที่ให้ความคุ้มครองและดูแลลูกจ้างที่ประสบอันตราย สูญเสียอวัยวะ ทุพพลภาพ ตาย หรือสูญหาย จากการทำงาน

DBD&RD fine for financial statement

ผู้ประกอบการอาจจะเข้าใจว่าไม่ต้องนำส่งก็ได้หรือนำส่งย้อนหลังก็ได้ จริงๆแล้วถ้าจะทำอย่างนั้นก็ได้ แต่สิ่งที่ตามมาจะโดนหมายเรียกจากสำนักงานตำรวจแห่งชาติหรือโดนจดหมายจากกรมพัฒนาธุรกิจการค้า

ลดทุนจดทะเบียน

ด้วยเหตุผลที่มีเงินทุนเกินกว่าความจำเป็นจึงจะ

ลดทุนเพื่อคืนเงินให้แก่ผู้ถือหุ้น หรืออีกเหตุผลหนึ่งคือกิจการมีขาดทุนสะสมอยู่ทำให้ไม่สามารถจ่ายเงินปันผลได้จึงลดทุน

มาล้างขาดทุนสะสมซึ่งกรณีนี้จะไม่มีเงินคืนผู้ถือหุ้น

นำส่งภาษีผู้มีเงินได้มูลนิธิและสมาคม

หน้าที่นำส่งภาษีผู้มีเงินได้ หัก ณ ที่จ่าย ของมูลนิธิหรือสมาคมที่เป็นนิติบุคคล (1) ต้องขอมีเลขประจำต

ค่ารับรอง

ค่ารับรองต้องนำไปใช้กับบุคคลอื่นที่จะเกี่ยวข้องกับทางธุรกิจและจำเป็นทางธุรกิจทั่วไป และบุคคลซึ่งได้ร

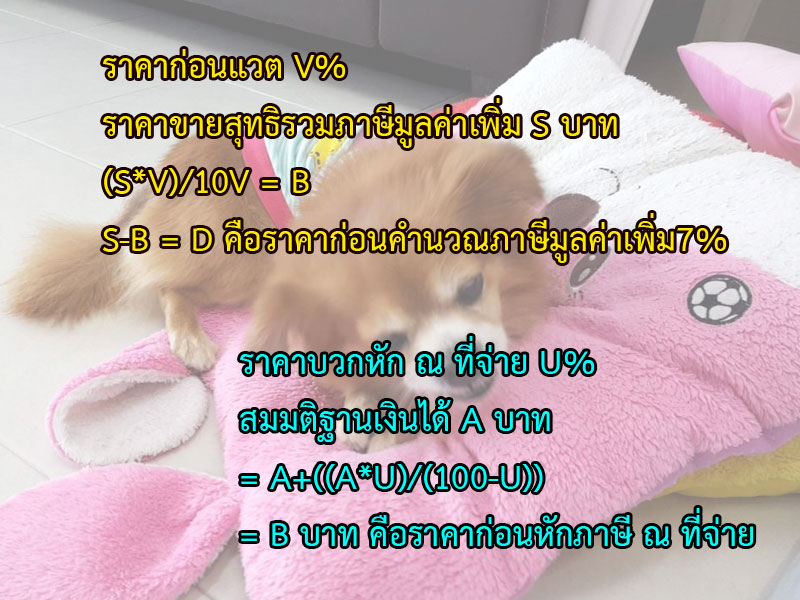

หาราคาก่อนภาษี

ในทุกวันนี้ผู้มีเงินได้ที่เป็นบุคคลธรรมดาหรือนิติบุคคลมักจะตั้งแง่ การรับเงินได้ แบบไม่ยอมให้หักภาษี หรือไม่ยอมให้บวกภาษีมูลค่าเพิ่ม ซึ่งจะด้วยเหตุผลประการใดก้อตาม ในฐาณะผู้ประกอบการก้อควรจะมีทางออกในเรื่องดังกล่าว

Facebook ads tax

เนื่องจากเงินได้ค่าโฆษณา ถือเป็นเงินได้ตามมาตรา 40(80) จึงไม่ต้องหัก ภาษี ณ ที่จ่าย การจ่ายค่าบริการไปต่างประเทศ โดยที่ผู้ให้บริการไม่มีสถานประกอบการในประเทศไทยแต่มีการใช้บริการนั้นในประเทศ ค่าโฆษณาให้ Facebook, Google ซึ่งอยู่ที่ต่างประเทศ แต่เป็นการโฆษณาในประเทศไทย ถือว่าใช้บริการในประเทศไทย ผู้จ่ายต้องนำส่งภาษีมูลค่าเพิ่มภพ 36 ภายในวันที่ 7 ของเดือนถัดไปนับจากเดือนที่มีการจ่ายค่าโฆษณาไป

ภาษีธุรกิจเฉพาะ ภธ.40

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

ทำธุรกิจจัดสรรที่ดินหรือปลูกสร้างบ้านพร้อมที่ดินขาย จำเป็นต้องทำความเข้าใจการยื่นแบบแสดงรายการภาษีธุรกิจเฉพาะ