เลขผู้เสียภาษีหน่วยงานราชการ

tax

fines tax,value added tax,tax announcement เงินเบี้ยปรับภาษีมูลค่าเพิ่ม,ประกาศกฎหมายภาษี

DBD&RD fine for financial statement

ผู้ประกอบการอาจจะเข้าใจว่าไม่ต้องนำส่งก็ได้หรือนำส่งย้อนหลังก็ได้ จริงๆแล้วถ้าจะทำอย่างนั้นก็ได้ แต่สิ่งที่ตามมาจะโดนหมายเรียกจากสำนักงานตำรวจแห่งชาติหรือโดนจดหมายจากกรมพัฒนาธุรกิจการค้า

นำส่งภาษีผู้มีเงินได้มูลนิธิและสมาคม

หน้าที่นำส่งภาษีผู้มีเงิ

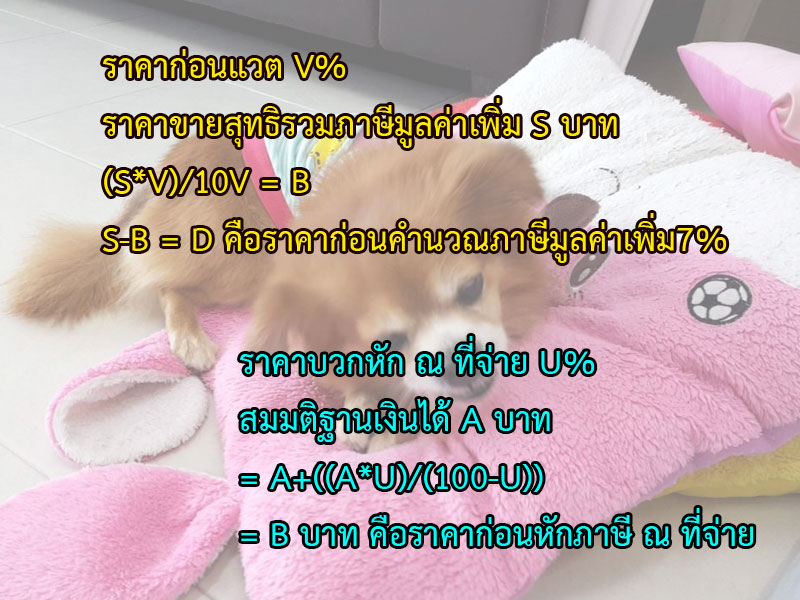

หาราคาก่อนภาษี

ในทุกวันนี้ผู้มีเงินได้ที่เป็นบุคคลธรรมดาหรือนิติบุคคลมักจะตั้งแง่ การรับเงินได้ แบบไม่ยอมให้หักภาษี หรือไม่ยอมให้บวกภาษีมูลค่าเพิ่ม ซึ่งจะด้วยเหตุผลประการใดก้อตาม ในฐาณะผู้ประกอบการก้อควรจะมีทางออกในเรื่องดังกล่าว

Facebook ads tax

เนื่องจากเงินได้ค่าโฆษณา ถือเป็นเงินได้ตามมาตรา 40(80) จึงไม่ต้องหัก ภาษี ณ ที่จ่าย การจ่ายค่าบริการไปต่างประเทศ โดยที่ผู้ให้บริการไม่มีสถานประกอบการในประเทศไทยแต่มีการใช้บริการนั้นในประเทศ ค่าโฆษณาให้ Facebook, Google ซึ่งอยู่ที่ต่างประเทศ แต่เป็นการโฆษณาในประเทศไทย ถือว่าใช้บริการในประเทศไทย ผู้จ่ายต้องนำส่งภาษีมูลค่าเพิ่มภพ 36 ภายในวันที่ 7 ของเดือนถัดไปนับจากเดือนที่มีการจ่ายค่าโฆษณาไป

ภาษีธุรกิจเฉพาะ ภธ.40

ทำธุรกิจจัดสรรที่ดินหรือปลูกสร้างบ้านพร้อมที่ดินขาย จำเป็นต้องทำความเข้าใจการยื่นแบบแสดงรายการภาษีธุรกิจเฉพาะ

เบี้ยปรับเงินเพิ่มค่าปรับอาญา

การยื่นแบบภาษีมูลค่าเพิ่มเกินกำหนดเวลา เบี้ยปรับเงินเพิ่มค่าปรับอาญาจะถูกคำนวณหลายรูปแบบ

ภาษี SME

มีหลายเรื่องที่ผู้ประกอบการรายใหม่ควรทำความเข้าใจให้มากๆ เลยขออนุญาตินำวิดีโอนี้มาเผยแพร่ต่อ

ทำสัญญาติดอากร?

การติดอากรแสตมป์ในสัญญมี

ภาษีมูลนิธิ

ขอสรุปการเสียภาษีของมูลน